「失業保険(基本手当)をもらえるようになったけれど、これだけじゃ家賃や光熱費を払うのが精一杯で、貯金がどんどん減っていく……」

自己都合退職・会社都合退職にかかわらず、多くの人が直面するのがこの「失業保険だけでは生活できない問題」です。

特に自己都合退職の場合、制度改正で給付制限が1ヶ月に短縮されたとはいえ、退職から初回の入金までは依然として2ヶ月〜2ヶ月半の「無収入期間(魔の空白期間)」が発生します。

結論から言えば、この期間を「ただ貯金を切り崩して耐える」のは悪手です。国の救済制度を正しく理解し、

を組み合わせることで、「失業保険 足りない」「失業手当だけでは生活できない」という状況でも、経済的リスクを最小限に抑えながら、むしろ以前より有利な条件で再就職を目指すことが可能です。

本記事では、年間数十万円単位の支出を抑え、かつ合法的に手取りを最大化するためのトータルな生活防衛術を解説します。

それでは、どうぞ!

【守り】容赦なく届く「固定費・税金」を合法的に減免する

収入が途絶えたとき、真っ先にやるべきことは「とにかく早く次の仕事を探すこと」ではありません。

最優先は、法的権利を行使して「出ていくお金(固定費)」を止めることです。

特に、

- 国民健康保険

- 国民年金

- 住民税

は、手続きをするかどうかで年間数十万円レベルの差が生じます。

国民健康保険の「特定理由離職者」軽減措置

「自己都合で辞めたから保険料は安くならない」というのは大きな誤解です。

ハローワークで「特定理由離職者」として認定されれば、国民健康保険料は劇的に安くなります。

● 「特定理由離職者」とは?

通常、自分の意思で辞めると「自己都合(一般の離職者)」とされますが、以下のようなやむを得ない正当な理由があると判断された場合、「特定理由離職者」という特別な枠組みに入ります。

● 国保軽減の具体的な節税額

特定理由離職者(または会社都合の特定受給資格者)に認定されると、保険料計算の際に前年の給与所得を「30/100(7割引き)」として扱ってくれます。

以下は、単身・前年年収約400万円の場合のイメージです。

知っておきたい「自治体による違い」

国民健康保険は、お住まいの市区町村が運営しているため、「計算ルール(料率)」や「独自の減免制度」が地域によって大きく異なります。

たとえば、ハローワークの軽減対象(特定理由離職者など)に惜しくも外れてしまった場合でも、自治体によっては「倒産・解雇・自己都合問わず、前年より収入が◯割以上激減した世帯」への独自減免を用意しているケースがあります。

条件に合うかは役所の窓口で直接確認するのが一番確実です。

この軽減は「退職日の翌日から翌々年の3月末まで」と非常に長く適用されます。

役所での自動適用はないため、手続きは必須です。

ハローワークで「雇用保険受給資格者証」を受け取ったら、その足で市役所の国保窓口へ向かってください。

なお、退職日の選び方次第で、最後の社会保険料をさらに節約できるテクニックもあります。

詳細は「退職日は月末と1日前どっちが得?社会保険料を最大限節約し『手取りを最大化』する退職日選び完全ガイド」で解説しています。

国民年金の「失業による特例免除・猶予」

「退職後 年金 免除 猶予 どっちが得か?」と迷ったまま、国民年金保険料(月額17,000円以上)を未納のまま放置するのは絶対NGです。

といった、長期的に致命的なリスクがあります。

失業中は、市区町村の窓口で「失業特例」による免除申請を行うことで、本人所得をゼロとして審査してもらえます。その結果、

全額免除が承認される可能性が非常に高いというのが大きなポイントです。

「払えないから未納」ではなく、「払えないなら免除・猶予を必ず申請」が鉄則です。

迷ったら、まずは窓口で「失業特例での全額免除が可能か」を相談しましょう。

見落としがちで一番重い「住民税」の徴収猶予制度

失業直後、多くの人が最も頭を抱えるのが住民税です。

住民税は「前年の所得」に対して課税されるため、今の収入がゼロでも容赦なく高額な請求が届くのが現実です。

「国民健康保険 が払えない」だけでなく、「住民税が払えない」という悩みも同時に発生しがちです。

● 住民税はいくら届く?失業直後のリアルな負担事例

住民税は、ざっくりと言うと「前年の課税所得の約10%」という非常に重い一律の税率が課されます。

例えば、「前年の年収が約400万円(単身者)」だった人が、会社を辞めて収入がゼロになった場合、翌年に自宅に届く住民税の決定通知書はおおむね以下のようになります。

※控除内容や自治体により実際の金額は異なります

● 会社員時代と「払い方」が変わる恐怖

会社員時代は、毎月の給料から「約15,000円(年収400万の場合)」が自動的に天引き(特別徴収)されていたため、負担に気づきにくいのが特徴です。

しかし退職すると、自宅に「残りの分をまとめて払いなさい」という普通徴収(納付書での支払い)の通知が届きます。

年4回に分けて払うとはいえ、1回あたり4万〜5万円という大金を、収入がない状態で一時に財布から出さなければならなくなるため、心理的にも経済的にも「国民健康保険」以上の大ダメージになるのです。

だからこそ、手元のお金が枯渇する前に、市役所の税務課で「徴収猶予(分割支払いや支払期限の延長)」の相談をすることが、極めて重要な生活防衛術になります。

もしどうしても払えない場合は、絶対に無視せず、市役所の税務課に相談し、「徴収猶予」または「換価の猶予」の手続きを行ってください。

退職から「初回の入金」までのスケジュールと魔の空白期間

「失業保険 足りない 生活できない」と感じる最大の原因は、退職から初回の入金までのタイムラグです。

自己都合退職の場合、法改正により給付制限期間は「1ヶ月」に短縮されましたが、

を含めると、口座にお金が届くまでにはどうしてもズレが生じます。

退職から初回入金までのリアルなフローチャート

自己都合退職(給付制限1ヶ月)の場合の標準的なスケジュールは、以下のようになります。

※手続きのタイミングにより日数は変動します

⚠️ 見落とし注意の落とし穴

「給付制限が1ヶ月になったから安心」と思いがちですが、カレンダーで見ると退職から初回の入金までは「最短でも約2ヶ月〜2ヶ月半」のズレが生じます。

この「魔の空白期間」の生活費をどう確保するかが、「失業保険 足りない」「失業手当だけでは生活できない」状況を乗り切る最大の鍵です。

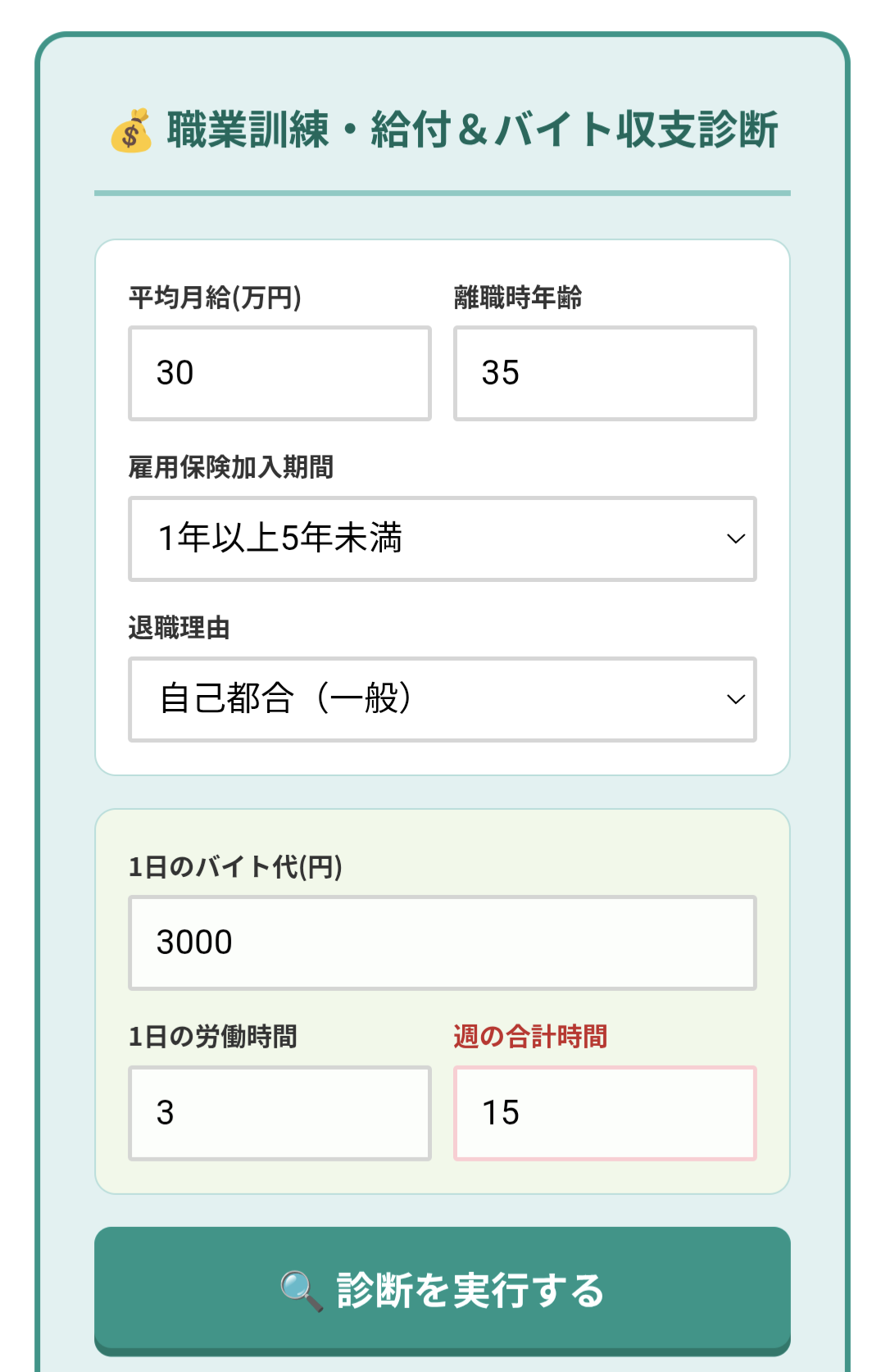

失業保険を減額させずにアルバイトで乗り切るルール

無収入期間を乗り切るためにアルバイトをするのは非常に有効です。

ただし、ハローワークには「時間」と「金額」に関する厳格なルールがあり、これを1分・1円でも超えると、

といった重い結果を招きます。

「1日4時間」と「週20時間」の絶対デッドライン

アルバイトの申告において、ハローワークは以下の2つの基準であなたの労働を判断します。

「給付制限 乗り切る バイト」を考えるときは、

1日4時間未満 × 週20時間未満を一つの安全ラインとして意識しましょう。

💡 訓練中の失業保険を1円も消滅させず「月3万〜4万」を上乗せする鉄則

職業訓練中に「1日4時間以上」アルバイトをしてしまうと、その日の基本手当は「先送り(不支給)」扱いになります。

一般的な受給者であれば後から受け取れますが、支給終了日(卒業日)が決まっている職業訓練生の場合、先送りされた分は引き継げず、実質的に【すべて消滅(もらい損ね)】してしまいます。

せっかくの給付金を1円も無駄にせず、受講中の生活費を賢く補填するには、以下の2つの基準をクリアするのが最も安全です。

- 働く時間を「1日4時間未満」に徹底して抑える

- 1日の稼ぎを「3,000円前後」に抑える(※個人の基本手当日額による)

一般的な求人サイトでは「最低でも1日4時間〜」「週3日〜」といったシフト制限が多く、この絶妙なコントロールができる求人を見つけるのは困難です。

だからこそ、「1日3時間以内」「週2日〜」といった超短期・時短求人を地域別・条件別で細かく絞り込める専門求人サイトを活用することが、訓練生にとって最も確実な選択肢となります。

・週4日 × 1日2時間(時給1,200円)= 月額 約38,400円

・週3日 × 1日2.5時間(時給1,000円)= 月額 約30,000円

※ハローワークへ正しく申告すれば、給付金を満額維持しながらプラスできます。

全国の地域密着型求人に強い大手サイト。「1日3時間以内」「週2・3日〜OK」「未経験歓迎」など、失業給付の制限を受けにくいスキマバイトが豊富に見つかります。

- 「1日3h以内」のこだわり検索で、訓練に支障のない求人がすぐに見つかる

- 早朝・夜間、土日のみなど、カリキュラムに合わせた自由なシフト調整が可能

- 面倒な履歴書作成をスキップできる「履歴書不要」の求人も多数掲載

条件の良い求人は応募が殺到するため、事前の無料登録を済ませておくと、新着の時短求人をいち早くキャッチしてスムーズに応募することができます。

【シミュレーター】減額されない「稼ぎの限界」を計算する

「自分はいくらまで稼いでも失業手当が減額されないのか?」

これは、基本手当日額によって人それぞれ異なります。

以下のシミュレーターから、「給付金が消えない稼ぎの限界」を事前に確認しておきましょう。

無申告は人生を狂わせる「3倍返し」のペナルティ

「日雇いの単発バイトだし、手渡しだからバレないだろう」

そう思って無申告にするのは、今の時代かなり危険です。

などを通じて、ハローワークは就労事実を把握しやすい環境になっています。

無申告や虚偽申告が発覚した場合のペナルティは非常に重く、

たとえば、20万円分の不正受給が発覚した場合、

合計60万円の支払いを命じられる可能性があります。

必ず守るべきルール

1日1時間の作業であっても、必ず「失業認定申告書」に記載すること。

詳しい申告方法や注意点は、「職業訓練中のアルバイトの注意点/落とし穴に気を付けろ!」で確認しておきましょう。

お金の不安を根本解決する「職業訓練」という最強の選択肢

「給付制限の1ヶ月すら貯金が持たない」

「失業保険が切れる前に、次の仕事につながるスキルを身につけたい」

そんな人にとって、「職業訓練(ハロートレーニング)」は生活防衛における最強の武器になります。

ハローワークから「受講指示」を受けて公共職業訓練に通うことで、通常の失業保険のルールが大きく緩和されます。

職業訓練を受講する3つの経済的メリット

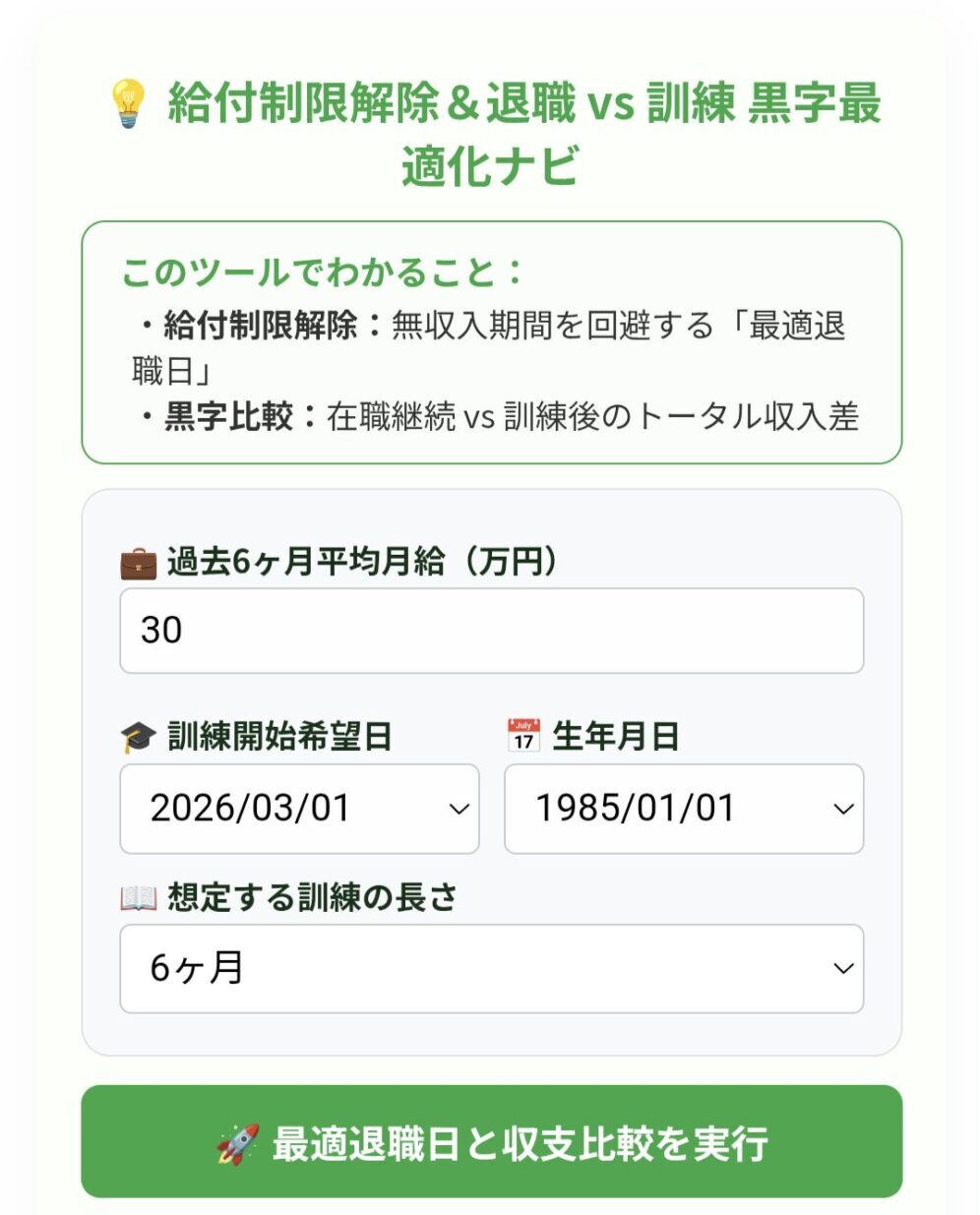

- 給付制限が即時解除される

自己都合退職であっても、訓練が始まったその日から給付制限が解除され、その日から失業手当の支給がスタートします。

→ 第2章で説明した「魔の空白期間」を一気に短縮・解消できる可能性があります。 - 支給期間が訓練終了まで「延長」される

本来の支給残日数があと10日しかなくても、3ヶ月・6ヶ月の訓練を受ければ、訓練終了日まで毎月手当が延長支給されます(訓練延長給付)。

→ 生活費の心配を最小限にしながら、スキルアップに集中できます。 - 上乗せ手当(通所手当・受講手当)が支給される

基本手当に加えて、通学用の「通所手当(交通費・上限あり)」、1日あたり500円程度の「受講手当」 などが上乗せされるため、「失業保険だけでは生活できない」状態をかなり緩和できます。

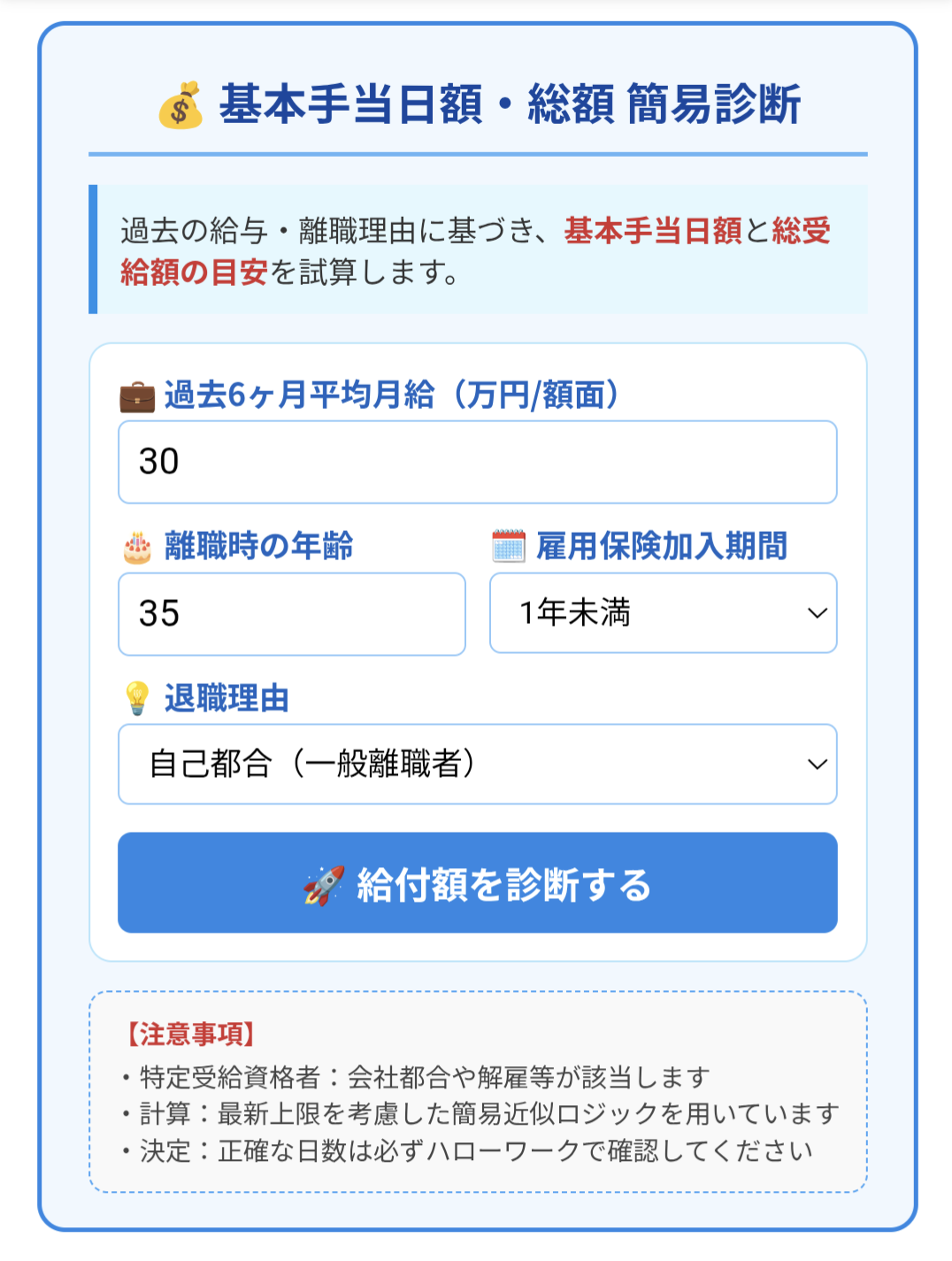

どれくらい得になる?シミュレーターで一発判定

「職業訓練を受けたら、失業手当はいくらもらえるのか?」

「自分は『受講指示』の対象になるのか?」

これらをまとめて判定できるシミュレーターがこちらです。

「受講指示」を確実に得て手当を延長させる条件や、選び方のコツは、

「職業訓練を【受講指示】で受ける条件と5つのメリットを徹底解説」で詳しく解説されています。

早く決まればボーナス!「再就職手当」を狙う戦略

「失業保険は最後までもらいきるのが一番おトク」

そう考えて転職活動をダラダラと引き延ばすのは、生涯年収の観点では大きな損になることが多いです。

早期に1年以上の雇用が見込まれる仕事に就いた場合、

残りの支給日数の最大70%が一括でキャッシュバックされる「再就職手当」というボーナス制度があります。

- 新しい会社からの給料

- まとまった一時金(再就職手当)

この2つを同時に得ることで、失業中に発生した赤字を一気に補填し、家計を黒字転換させることも十分可能です。

失業保険だけじゃ生活できないときの「5つの防衛ステップ」

最後に、「失業保険 足りない」「失業手当だけでは生活できない」と感じたときに取るべき行動を、5つのステップに整理します。

1.固定費のカット(守り)を最優先する

2.「魔の空白期間」を具体的な日数で把握する

3.ルールを守ったアルバイトで現金を確保する

4.職業訓練で「給付制限解除+支給延長+スキルアップ」を狙う

5.早期再就職で「再就職手当」というボーナスを取りに行く

「失業保険だけじゃ生活できない」という不安は、

制度を知らないまま耐えると、ただの消耗戦になります。

一方で、国民健康保険・年金・住民税の軽減・猶予、アルバイトのルール、職業訓練、再就職手当といった制度を組み合わせて設計すれば、同じ状況でも「かなり戦える状態」に変わります。

まずは、最寄りのハローワークや市役所の窓口で、

を確認するところから、一歩ずつ進めていきましょう。