📚 扶養4部作の記事はこちら

「扶養」という仕組みと、どう向き合っていきますか?

今、この記事を読んでいるあなたは、そんな「出口のない迷路」の中で、静かなモヤモヤを抱えていませんか?

前編の、【2026年最新】パートの扶養控除はどう変わる?「働き損」を回避して手取りを増やす仕組みを分かりやすく解説では、178万の壁や社会保険の20時間ルールなど、複雑な扶養の仕組みを紐解きました。

ルールを知ることは、自分を守る第一歩です。

しかし、ルールを知るだけでは、毎月の「シフト調整」のストレスからは解放されません。

この記事の結論を先にお伝えします。

職業訓練+失業給付を組み合わせれば、「扶養を抜けても手取りが増える」状態を現実にできます。

損益分岐点は年収170万円。そのラインを超える仕事に就くためのスキルを、学びながら給付金をもらって身につける

-それがこのロードマップの骨格です。

「守りの調整」から「前向きな選択」へ。退職のタイミング、給付金の受け取り方、再就職に直結するコース選びまで、損をしない順序で解説します。

それではどうぞ!

最低賃金の上昇が突きつける「二つの道」——あなたはどちらを選びますか?

最低賃金が1,100円、1,200円と上がり続ける現在。扶養内で働く方にとって、この変化は置かれた状況によって「恩恵」にも「重荷」にも変わります。

① 労働時間を抑えたい方には「タイパ向上の朗報」

「家事や育児を大切にしつつ、一定の収入は確保したい」という方には、賃金アップは歓迎すべきニュースです。

時給が上がれば、これまでと同じ収入をより短い時間で達成できるようになります。週3日だったシフトを週2日に減らしても目標金額に届く、という場面も増えてくるでしょう。

② 収入を増やしたい方には「働き控えのジレンマ」

一方で、「もっと働いて家計を支えたい!」という意欲的な方には、時給アップは皮肉な壁として立ちはだかります。

時給が上がれば上がるほど、「扶養内に収めるための労働時間」を物理的に削らなければならないからです。

働きたいのに、制度のためにブレーキを踏まされる——このジレンマが、今多くの現場で起きている「働き控え」の正体です。

2026年10月「月額8.8万円要件」撤廃の意味

2026年10月、社会保険加入の判定から「月額8.8万円以上」という収入要件が撤廃されます。

最低賃金の上昇により、週20時間働けば自然と月8.8万円を超えるようになった現代に合わせた改正です。

これにより、判定基準は「週20時間以上働くかどうか」の一点に絞られます。

「金額の微調整」という煩わしさからは解放される反面、「週20時間」という時間の壁がより鮮明になることも意味しています。

「扶養を守り続けること」で、実は失っているもの

「扶養内のほうが得」という感覚は、目先の手取りだけを見たときの錯覚です。

長い目で見ると、見えないところで大きなものを失い続けています。

| 失っているもの | 実態と数字 |

|---|---|

| 💴 生涯賃金 | 年収130万で20年=2,600万円 vs 年収250万で20年=5,000万円。 その差は約2,400万円。老後資金の有無を決定づける格差です。 |

| 🏦 老後の年金 | 厚生年金に入らない期間が長いほど、毎月の受給額は「月数万円」単位で減り続ける。10年加入で生涯受取額に数百万円の差が出ることも。 |

| 🏥 万が一の保障 | 病気・ケガで休んだ翌日から収入ゼロ。傷病手当金も出産手当金も、扶養内では一切受け取れません。 |

| 🧠 精神的な自由 | 「シフトを増やせない」「時給アップが怖い」——働く意欲そのものにブレーキがかかり続ける日々。この「機会損失」に気づくのが一番遅れがちです。 |

【数字で検証】社会保険料を払った後の「手取りの実態」

「社会保険料を自分で払ったら、結局お金が残らないのでは?」——これが、多くの方が抱える最大の不安です。

確かに、年収131〜159万円あたりが”最も損をする”ゾーンです。

しかし、そこからもう少し踏み出すと、景色は一変します。

手取り額の「損益分岐点」を可視化する

下の表を見てください。「働き損ゾーン」をどう避け、「逆転ライン」をどう超えるかが、この記事のすべての戦略の起点です。

| 年収 | 手取り(概算) | 判定 |

|---|---|---|

| 130万円 (扶養内) |

約125万円 | 🔒 守りの限界 所得税のみ引かれた状態。社会保険の保障はゼロ。 |

| 150万円 (社保加入) |

約122万円 | ⚠️ 働き損ゾーン 社保料が重くのしかかり、扶養内より手取りが約3万円減。ここを避けるのが最大のポイント。 |

| 170万円 (社保加入) |

約138万円 | ✅ 逆転ライン突破 手取りが扶養内を上回り始める。ここが損益分岐点。 |

| 200万円 (社保加入) |

約162万円 | 🎯 自立成功ライン 月手取りが扶養内より約3万円以上プラス。厚生年金・傷病手当も全部ついてくる。 |

※試算条件:40歳以上・協会けんぽ・東京都・扶養なし。住民税・復興特別所得税を含む概算。実際の金額は雇用条件や加入組合により異なります。

目指すべきは「150万円」ではなく「170万円以上」。この数字が、あなたの損益分岐点です。

では、どうすれば確実にこのラインを超えられるのか。

次のセクションで、社会保険料の「本当の意味」を確認してから、具体的な戦略に進みます。

【逆転の発想】社会保険料は「取られるもの」ではなく「自分への投資」

「手取りが減るから扶養を抜けない」という判断は、目先の現金だけを見れば一見合理的に思えます。でも、自分で社会保険料を払うことは、単なるコストではありません。

民間の保険では到底代替できない、手厚い保障を自分の手に引き寄せる行為でもあります。

特に、人生の転機や不安が増す40代・50代にとって、社会保険は強力な「安全網」になります。

① 傷病手当金——病気・ケガでも給与の2/3が最長1年6ヶ月

もし長期間働けなくなっても、給与の約3分の2が最長1年6ヶ月間支給されます。

たとえば月給20万円なら、1年半で最大約240万円の補償です。

「自分が倒れたら家計が止まる」という不安を抱える方に、これほど心強い所得補償はありません。扶養内では、この給付は一切受けられません。

② 出産手当金——働く女性だけに与えられる権利

産前産後の休業期間中、標準報酬日額の3分の2が支給されます。

これは社保加入者本人だけの特別な権利で、扶養に入っている方(被扶養者)には適用されません。

③ 厚生年金——一生涯続く「自分への仕送り」

扶養内のままでは、将来受け取れるのは国民年金のみ。社保に加入すれば、厚生年金が一生涯上乗せされます。

加入期間が10年あれば、老後の受給額は月数万円単位で変わります。長生きリスクに備える、最も確実な積み立てといえます。

④ 会社の折半負担——気づかれにくい「実質ボーナス」

社会保険料の半分は、会社が負担します。たとえば保険料が月2万円なら、会社も同額の2万円を払ってくれている計算です。

扶養内にとどまり続けることは、この「見えない報酬」を毎月辞退しているのと同じことです。

【大切な前置き】「退職して職業訓練へ」——その前に確認すべきこと

ここまで「扶養を抜けるメリット」をお伝えしてきましたが、ここで一度立ち止まって考えてみましょう。

「扶養を抜けて稼ぎたいから、今の仕事を辞めて職業訓練に行く」

この決断を、勢いだけで行うのはおすすめしません。

40代・50代にとって、一度手放した「安定した雇用」を再構築するのは、想像以上のエネルギーが必要だからです。まずは、以下の3つのポイントを冷静に確認してください。

① 今の職場で「社会保険への加入」を相談しましたか?

「辞めるほどではないけれど、扶養の壁から解放されたい」という方にとって、最もリスクが低いのは今の職場で勤務時間を増やし、社会保険に加入することです。

2026年10月の改正により、従業員数51人以上の企業では「週20時間以上」働けば社会保険加入が義務化されます。

会社側も、意欲のある働き手には社保を適用して長く働いてもらいたいと考えているケースが少なくありません。

「週の勤務時間を少し増やして、社会保険に加入したいのですが可能でしょうか。

2026年の法改正でルールも変わると聞いたので、改めてご相談したくて……」

仕事内容や人間関係に大きな不満がないなら、退職という大きな決断を下す前に、まずはこの交渉を試みるのが最も確実で損のない選択です。

② 退職後の「生活の余力」は確保できていますか?

職業訓練中は給付金が出るとはいえ、受給開始までには事務手続き上のタイムラグがあります。

また、自己都合退職の場合は、失業給付がもらえない「給付制限期間」も考慮しなければなりません。

「給付金があるから大丈夫」と楽観視せず、最低でも3ヶ月分の生活費が手元にあるかどうかを確認してください。

③ 「学び」の後のビジョンは描けていますか?

職業訓練はあくまで「手段」であり、「目的」は訓練後に希望する条件で再就職することです。

「なんとなくスキルが身につきそうだから」という理由だけでなく、そのスキルを使って「どんな仕事で、どれくらい稼ぎたいのか」というイメージを固めておくことが、訓練を成功させる最大の鍵となります。

まずは「現状の最適化」から

「今の職場に残って社保に入る」か、「一度リセットして職業訓練でリスタートするか」。

この判断基準は、今の職場に自分の将来を描けるかどうかにかかっています。

もし今の職場での働き方に限界を感じているなら、そこではじめて「職業訓練」という強力な武器を手に取る準備を始めましょう。

職業訓練が「次への架け橋」になる、3つのケース

慎重な検討の上で、以下のようなキャリアの転換期にある方にとって、職業訓練は「扶養の枠を超えて再出発するための最強のカード」になります。

自分の意思に反して仕事を失う場合、職業訓練は「ただの空白期間」を「攻めのスキルアップ期間」に変えてくれます。会社都合(特定受給資格者)であれば給付制限なしで受給がスタート。この期間こそ、市場価値を高める絶好の機会です。

「体力的・精神的に今の仕事を続けるのが難しい」「このままでは低賃金の細切れ雇用から抜け出せない」という強い危機感があるなら、戦略的な退職は一つの選択肢です。ただしこの場合は、辞める前に地元の求人状況を調べ、どの訓練コースが再就職に直結するかを入念にリサーチすることが必須条件です。

「これまでは家族を優先して扶養内で働いてきた。でもこれからは、一人の人間として責任ある仕事で社会と繋がりたい。」そんな人生の第2章を描いている方にとって、職業訓練はブランクを埋める最高のステップになります。

長年、家族のために時間を割いてきたあなたは、高い調整能力と忍耐力をすでに持っています。

そこに職業訓練で「最新のデジタルスキル」や「実務資格」という武器を掛け合わせることで、「扶養内パート」から「専門性を持った自立した働き手」へ、自信を持ってシフトチェンジできるのです。

【世代別】自立の土台を作る、お勧めの訓練コース

「どの訓練を受ければ、本当に納得できる条件で再就職できるのか。」答えは、単に資格を取ることではありません。

「企業が社会保険料を負担してでも雇いたいと思う専門性」を身につけることです。各世代の強みを活かし、自立への近道となる代表的な分野を整理しました。

■ 40代・50代:これまでの「経験」に「専門性」を掛け合わせる

この世代の武器は、長年培ってきた安定感と調整能力です。そこに客観的なスキルを加えることで、「替えのきかない人材」を目指せます。

一般事務から一歩踏み込み、企業の「心臓部」を支えるスキルです。決算補助や給与計算ができる人材は、地方の中小企業でも常に求められています。

簿記等の資格を手に「経理事務」として応募することで、社保完備の安定した求人を勝ち取りやすくなります。

全国どこでもニーズがあり、景気に左右されにくい安定感が魅力です。病院・薬局はシフト交代が多く、「週20時間以上・社保完備」という柔軟な働き方を実現しやすい分野です。

登録販売者の資格を併せ持てば、地方でも時給アップが狙えます。

圧倒的な求人数を誇り、未経験でも自立に直結しやすい分野です。

業界全体で社会保険加入を前提とした求人が多く、訓練で資格を得ることで各種手当付きの状態でスタートできる大きなメリットがあります。

■ 20代・30代:将来の「自由」と「資産」になる武器を手に入れる

若い世代にとっての職業訓練は、ライフイベントに左右されず、どこでも自分らしく働ける「ポータブルスキル」を構築するための投資期間です。

共働き世帯の増加で全国的に高い需要があります。一度資格を取得すれば、育児によるブランク後も「専門職」として即復帰が可能です。

認可保育園などの公的施設は社保完備が標準であり、安定した雇用環境を確保しやすいのが最大の特徴です。

深刻な人手不足を背景に、基礎を固めればIT業界への正社員転職も十分に狙えます。

将来的にリモートワークなどの柔軟な働き方も選びやすく、生涯年収を引き上げる強力な土台になります。

デザイン・SNS運用・動画編集など、現代の企業活動に欠かせないスキルです。

事務職にこれらを掛け合わせるだけで、採用市場での価値は跳ね上がります。在宅ワークとの相性も良く、「どこでも働ける自由」を手にしたい世代に最適です。

資格という”見える証明”で信頼を勝ち取るルートです。宅地建物取引士などの難関資格を訓練中に取得できれば、未経験でも好条件での採用が現実的になります。

資格手当による月収の底上げはもちろん、将来の独立・開業という選択肢も視野に入ります。

■ 全世代共通:IT・DX実務スキル(IT事務・業務効率化)

どの世代・どの職種を目指すにしても、「デジタルに強いこと」は今や必須条件です。

ExcelVBAによる自動化やクラウドツールの運用スキルを持つことで、短い勤務時間でも高い付加価値を発揮でき、企業から「社保料を払ってでも来てほしい」と思われる存在になれます。

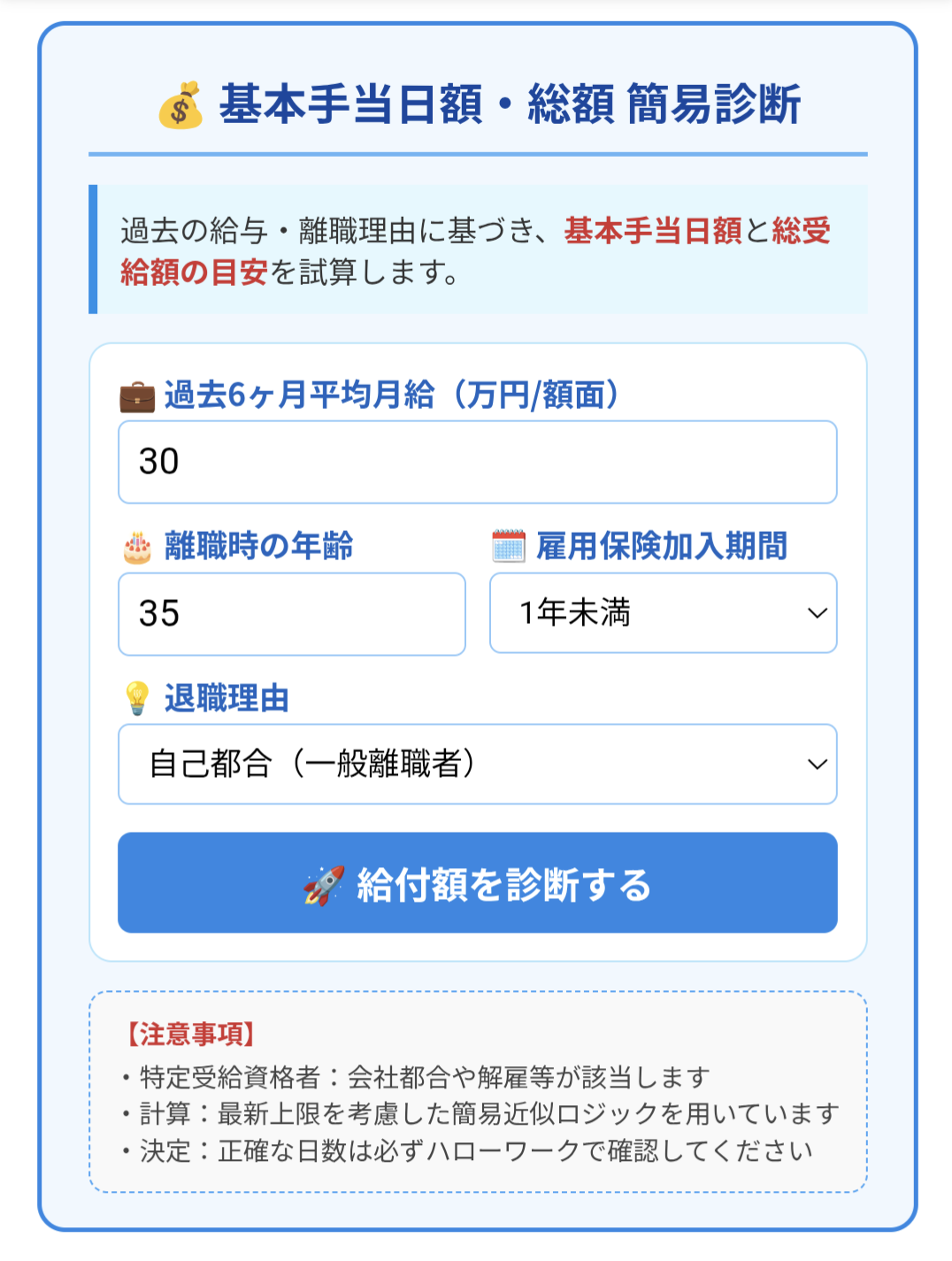

【実践】リスクを最小化する「給付金の受け取り方」

「辞めてから次の仕事が決まるまで、貯金が減り続けるのが怖い……」

その不安を消す唯一の方法は、「いつ、いくら、確実にもらえるのか」を事前に把握しておくことです。

国の制度を正しく使えば、訓練期間中に「無収入」になるどころか、学びながら生活費を受け取ることができます。

① 「受講指示」がもたらす3つのメリット

ハローワークから「受講指示」を受けて訓練に参加すると、通常の失業給付よりも格段に手厚い支援を受けられます。

| メリット | 内容 |

|---|---|

| 訓練延長給付 | 本来の失業保険の給付日数が終了しても、訓練期間中はそのまま給付が継続されます。3ヶ月〜半年以上の訓練でも「無収入」になりません。 |

| 受講・通所手当 | 基本手当に加えて1日500円の受講手当と、訓練校までの交通費(実費)が上乗せ支給されます。 |

| 給付制限の解除 | 自己都合退職でも、訓練開始日に給付制限が即時解除され、その日から支給がスタートします。「空白の1ヶ月」が消えます。 |

雇用保険を払い続けてきたあなたにとって、職業訓練の給付金は「借金」ではありません。これまで積み立ててきた権利です。

受講指示のより詳しい内容は職業訓練を【受講指示】で受ける条件と5つのメリットを徹底解説を参照ください

公共職業訓練への参加には、一般的に失業保険の支給残日数が一定以上残っていることが条件です。

退職後に時間を置いてから申し込むと、希望コースが始まる頃に残日数が足りなくなるケースもあります。

「自分はいつまでに申し込めば受講指示の対象になるか」を、早めにハローワークで確認しておくと安心です。

② 2025年改正の恩恵!「給付制限1ヶ月」を使い倒す

2025年4月から、自己都合退職でも失業保険の給付制限期間が2ヶ月→1ヶ月に短縮されました(5年間に2回まで)。

以前より「無収入の空白期間」が半減したことで、訓練への接続がよりスムーズになっています。

退職のタイミングを戦略的に選べば、この恩恵を最大限に活用できます。

2026年版:理想の退職〜受講スケジュール

退職から受講開始まで、どのように流れるのか。実際のタイムラインを確認しておきましょう。

【例:4月開講の訓練を狙う場合】

| 📅 2月末 | 退職(離職票の手配を会社に依頼) |

| 📅 3月上旬 | ハローワークで求職申し込み(7日間の待期期間) |

| 📅 3月中旬〜 | 給付制限期間(1ヶ月) ← この期間に訓練の選考・合格発表 |

| 📅 4月上旬 | ✅ 訓練開始! 開始と同時に給付制限が解除され、支給スタート |

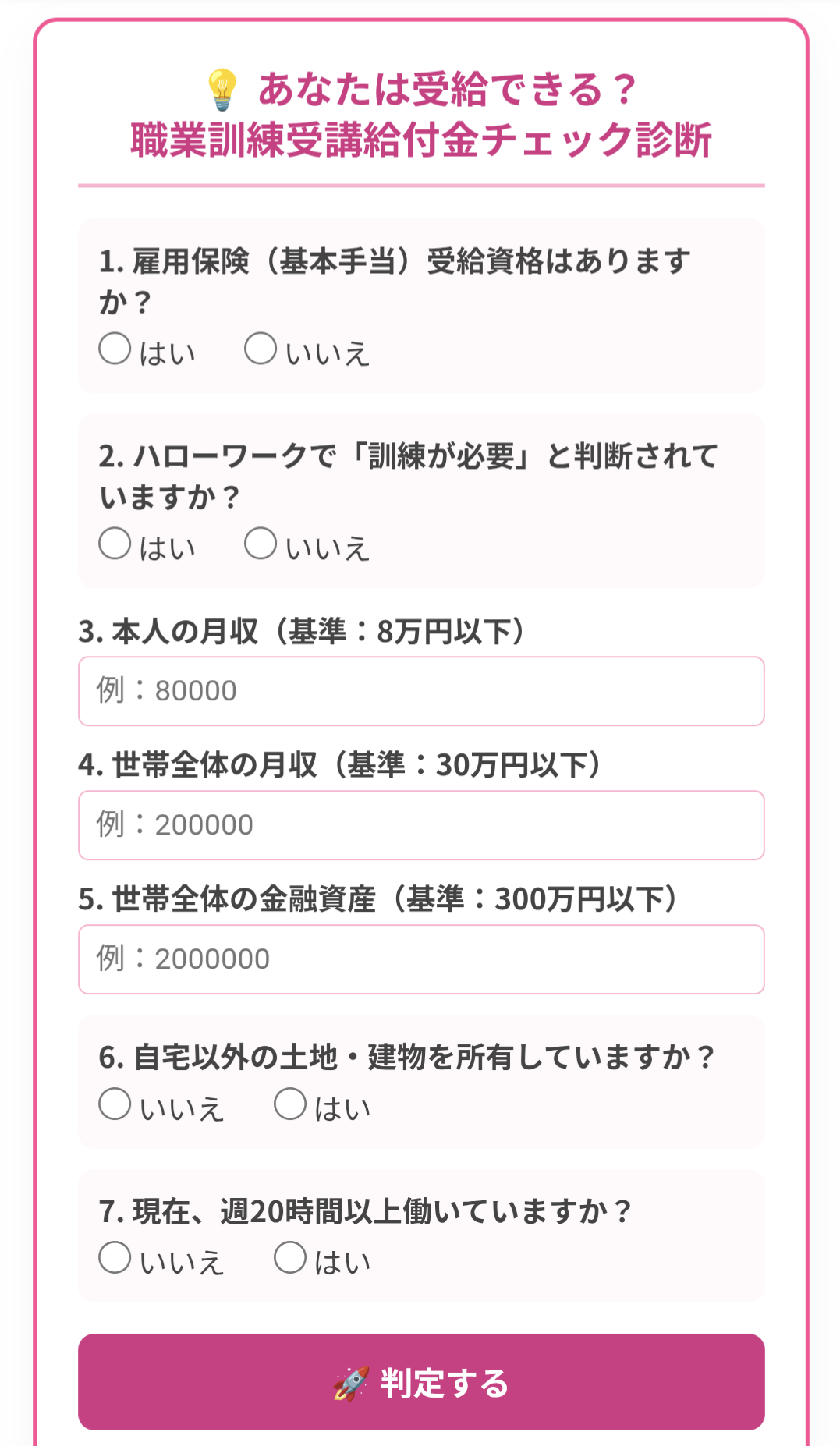

③ 雇用保険なしのパートの方も、諦めないで

「週20時間未満だったので、失業保険がない……」という方も、世帯収入などの条件を満たせば、月額10万円+交通費が支給される「職業訓練受講給付金(ハロートレーニング給付金)」という別制度があります。

「自分は対象外だ」と思い込まず、まずハローワークで要件を確認してみてください。

職業訓練受講給付金の詳しい内容は、職業訓練受講給付金をわかりやすく解説|条件や手続きの流れは?で解説しています。

【出口戦略】「自分らしい時間」で納得できる再就職を叶える

職業訓練を終えた後、目指すべきは「以前と同じ低時給・シフト調整の働き方」に戻ることではありません。

2026年の新ルールを味方につけ、「自分に合った労働時間」と「社会保険の安心」を両立させることが鍵です。

① 企業側の「本音」を理解して動く

正直なところ、企業にとって社会保険料の折半負担はコスト増です。そのため「社保には入れられない」と断られるケースも現実にあります。

しかし2026年10月以降は「週20時間以上」という条件だけで社保加入が義務化されるため、企業側も「社保加入前提のパートタイマー採用」に舵を切らざるを得ない状況になっています。

今の職場で無理に交渉を続けるより、最初から「週20〜30時間・社会保険加入を募集条件に掲げている職場」をターゲットにするのが、最もスムーズで確実なルートです。

② 「パートで社保」を当たり前の選択肢にする

「社保に入るならフルタイムで働かなきゃいけない」——これは、もう古い常識です。

週3〜4日、1日5〜6時間程度の勤務であっても、職業訓練で得たスキルを武器にすれば「社保料を負担してでも来てほしい」と思われる存在になれます。

地方の事務職でも、時給1,100〜1,200円・週25時間ほどで、扶養内の時より手厚い保障を受けながら世帯収入を確実に底上げできます。

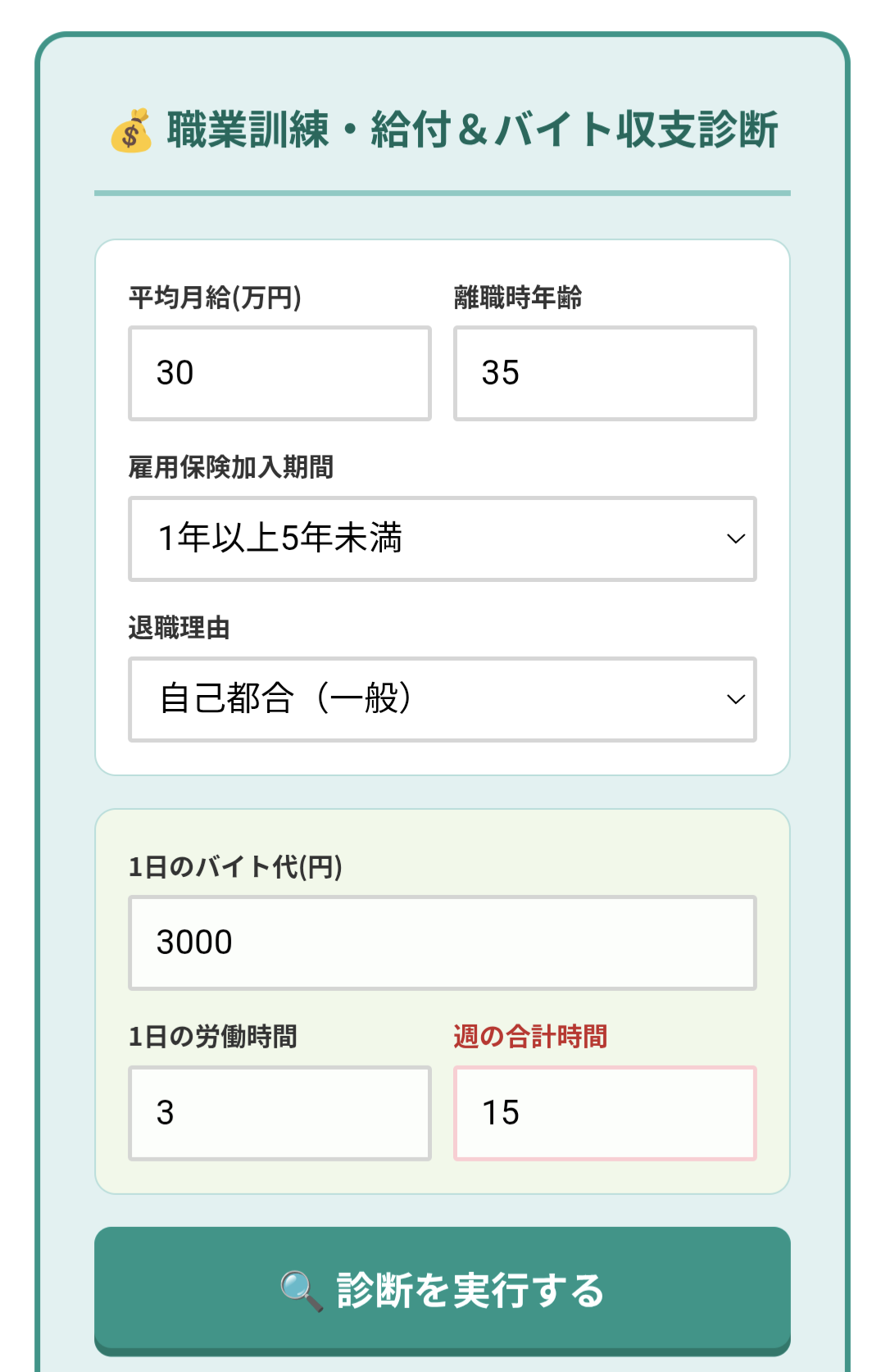

③ あえて社保に入らず「ダブルワーク」を選ぶ場合の落とし穴

「どうしても今の職場の時間を増やせないけれど、もっと稼ぎたい」という場合、複数の仕事を掛け持ちして各職場を「週20時間未満」に抑えることで社保加入を避けるルートもあります。

しかし、複数の収入を合算して年収130万円を超えると、国民健康保険・国民年金を全額自己負担する義務が生じます。

会社が半額負担してくれる社会保険とは違い、全額自己負担は手取りを大幅に削る「真の働き損」につながります。ダブルワークを検討する際は、合算収入の管理が欠かせません。

「まずは扶養内のまま、在宅ワークで収入を底上げしたい」という方は、こちらの記事で具体的な方法を解説しています。

【2026年最新】扶養内パートの「賢い稼ぎ方」完全ガイド|年収の壁を味方にして手取りを最大化する方法

【Q&A】一歩踏み出したいあなたの「本当の疑問」に本音で答えます

- Q仕事を辞めないと、職業訓練は受けられないの?

- A

原則「離職者」が対象です。ただし、週20時間未満のパートなら在職のまま受講できるケースもあります。

在職中のまま受講できたとして、「訓練を受けながら今の仕事も続ける」ことはできるのでしょうか。結論からいえば、在職中の仕事を続けながら訓練を受けるのは、ほぼ得策ではありません。理由は2つです。アルバイトや就労をすると、失業給付の支給が後回しになります。訓練延長給付を受けている場合、訓練終了と同時に受給資格も終了するため、後回しになった分がそのまま消滅するリスクがあります。

毎日5〜6時間の学習が必要な訓練と、仕事を並行するのはスケジュール的にも体力的にも過酷です。給付金を削ってまで働く受講生はほとんどいません。

💡 「離職後に給付金だけでは生活費が少し足りない」という場合は別の話です。一定のルールを守れば、訓練中に限定的なアルバイトで収入を補う方法があります。

- Q訓練中、失業保険をもらいながら「扶養内」でいられるの?

- A

A:非常に難しいです。組合によっては「受給手続きをした日から」扶養を外れるルールもあります。

ポイントは「基本手当日額3,612円の壁」です。この金額以上の日額がある方は、その期間中は扶養から外れる手続きが必要です。

注意点 内容 「3,612円」の壁 基本手当の日額が3,612円以上の場合、受給期間中は扶養から外れる手続きが必要です。まず給付金シミュレーターで自分の日額を確認しましょう。 健保組合の独自ルール 「受給が始まったら外れる」のか「ハローワーク手続き日から外れる」のかは組合によって異なります。日額が低いからといって安心せず、必ず事前に確認を。 継続性で判断される 「1日だけ基準超え」では即脱退にはなりません。ただし継続的に日額3,611円超が見込まれる場合は扶養を外す義務があります。

まとめ:「扶養の壁」は、超えられる

ここまで読んでいただいたあなたには、もうおわかりだと思います。

「扶養の壁」は、あなたの働く意欲を守るために設計されたルールではありません。それは制度の副産物であり、あなたが「超えていいもの」です。

大切なのは、感情ではなく数字で判断すること。150万円で止まらず170万円以上を目指すこと。そして職業訓練という「公的なサポート」を最大限に活用すること。

電卓を叩きながら「今月はあと何時間働けるか」を計算し続ける毎日から抜け出す道は、確かに存在します。

あなたのキャリアの第2章は、今日から始められます。